| ГЛАВНОЕ |

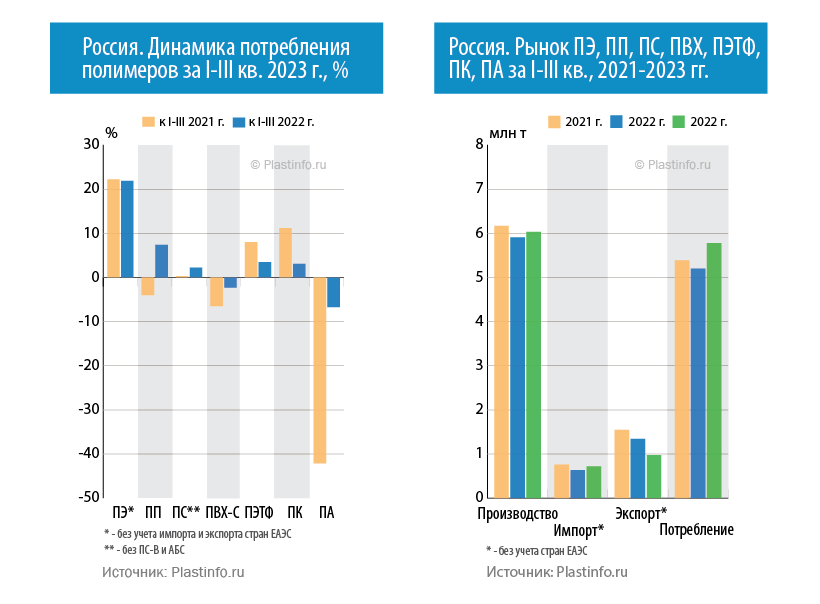

СТАТЬИ И ОБЗОРЫ Михаил Кацевман: переработчики полимеров нуждаются в поддержке| Тема: Интервью Переработчики полимеров в России продолжают испытывать трудности с поддержанием рентабельности своих производств, вызванные высокой волатильностью цен на сырье. По данным Plastinfo.ru, с начала года некоторые семейства полимеров подорожали уже более чем на 40%. Издательство обратилось к директору по науке и развитию НПП «ПОЛИПЛАСТИК», председателю Совета Союза переработчиков пластмасс (СПП), вице-президенту Российского союза химиков (РСХ) Михаилу Кацевману с целью обсудить текущие проблемы сырьевого обеспечения отрасли и обозначить возможные пути их решения.  Михаил Кацевман, директор по науке и развитию НПП «ПОЛИПЛАСТИК» Михаил Львович, вы являетесь президентом российского Союза переработчиков пластмасс. Какие наиболее важные задачи стоят сегодня перед отраслевым объединением?Актуальные задачи СПП соответствуют целям, ради которых наш союз был создан. Мы эти цели сегодня, по всей вероятности, достаточно успешно реализуем, поскольку год от года членов Союза становится все больше и больше: в нас поверили, нам доверяют. Общение с органами власти, сбор и передача актуальной информации о состоянии отрасли переработки пластмасс, о необходимых мерах ее поддержки, поскольку эта отрасль определяет прогресс практически во всех других отраслях промышленности. Защита отрасли и конкретных предприятий от порой бездумного запрещения, а не трансформации пластиковой упаковки в экологически безвредную, включая вопросы РОП (расширенная ответственность производителя. — Прим. ред.) Расчеты по ценовым индикативам и рентабельности наших предприятий, тарифно-таможенному регулированию, с целью получения объективных данных, что нам мешает развиваться и планировать технологический суверенитет или лидерство. Передача расчетов министерствам для создания регуляторной базы. Выступления в прессе и на конференциях с подачей объективной информации сегодняшнего дня как инструмента принятия руководителями решений на местах, в противовес выступлениям/обсуждениям светлого будущего полимерной промышленности, при которых опускаются имеющиеся проблемы, пути и сроки их решения. По поводу рентабельности и сырьевого обеспечения. Можно сказать, что сегодня российские переработчики не испытывают дефицита в крупнотоннажных, т.е. базовых полимерах?Сказать можно, если смотреть только на голую статистику, а если по сути, то дефицит, или вернее — проблемы в получении нужного количества, нужного марочного ассортимента, в режиме реального времени, без переполнения «запасами» своих складов и замораживания оборотных средств, конечно, есть. Рост импорта базовых полимеров, который по итогам девяти месяцев этого года вырос на 13%, ярко свидетельствует в том числе и об этом. Наиболее ярким примером является первичный полиэтилентерефталат (ПЭТФ), дефицит которого уже не один год наблюдается на отечественном рынке, и сегодня зарубежные марки ПЭТФ составляют почти треть от объема потребления. Хотя по большинству базовых полимеров мощности отечественных производителей профицитны, особенно по ПЭ и ПЭ, и превышают почти на 30–40% потребности нашего рынка. После всех санкционных пакетов, которые привели к исчезновению с российского рынка многих производителей полимеров и добавок, смогли ли переработчики найти им полноценную альтернативу или проблема все еще не решена?Еще многое из номенклатуры специфического сырья и функциональных добавок в стране не производится, переработчикам приходится перестраиваться на новые азиатские аналоги и альтернативы, которые стали заметно дороже из-за логистики. Опыт компании, в которой я работаю, — НПП «ПОЛИПЛАСТИК», показывает, что настойчивость и профессионализм позволяют преодолеть все санкционные преграды. В целом доля импортного сырья в объеме потребления базовых полимеров за последние два года заметно снизилась — с 20% практически до 13%, находясь на минимуме в 7% у ПС и на максимуме у ПЭТФ. Присутствие зарубежного сырья в переработке при избыточных мощностях объясняется потребностью в специфических марках, которые пока не удается производить в стране, а также ценовой политикой поставщиков.  Цех для литья изделий из пластмасс с новыми термопластавтоматами производства HAITIAN на Заводе пластмассовых изделий «Альтернатива» Вместе с производителями сырья из недружественных стран с рынка ушли многие производители готовых изделий. Это как-то помогло отрасли нарастить объемы переработки и заполнить освободившиеся ниши?Сложившаяся ситуация с уходом зарубежных переработчиков пластмасс, особенно крупных международных, объясняет провал в потреблении полимеров в прошлом году, который относительно быстро был восстановлен отечественными компаниями. На рост объема потребления в этом году это не повлияло, скорее сократило внутреннюю конкуренцию и спрос на специфическое сырье. Большинство мощностей перешло в собственность топ-менеджеров или конкурентов, поэтому продукция продолжает выпускаться, как правило, под другим брендом, хотя проблемы автопрома и бытовой техники пока еще не решены. Как можно охарактеризовать сегодня баланс спроса и предложения рынка полимеров?Лучше всего рынок охарактеризовать цифрами, а не эмоциональными высказываниями. Сравнительный анализ, сделанный на основе данных Росстата и Plastinfo.ru по семи семействам полимеров за прошедшие девять месяцев, показывает, что объем потребления относительно уровня досанкционного 2021 года не восстановился только у ПП, ПВХ-С и ПА.  Производство полиэтилена (ПЭ) с начала года выросло почти на 4%, при этом наблюдается значительное сокращения экспорта — более чем на 50%. На этом фоне потребление ПЭ демонстрирует рост на 22% как к прошлому году, так и к 2021-му. Это особенно хорошо видно по сегменту пластиковых труб, производство которых по отношению к прошлому году выросло на 42%, а к 2021 году рост составил 47%. При этом суммарный импорт ПЭВП, ПЭНП и ЛПЭНП за девять месяцев вырос на 10%. То есть производство +4%, потребление +22%, а импорт +10% – эти цифры ярко подтверждают, сказанное мной про ассортимент и цены. Другая картина у полипропилена (ПП), где потребление выросло на 7%, но по отношению к 2021 году спрос все еще меньше на 4%. В то же время наблюдается рост экспорта ПП — на 18% относительно девяти месяцев прошлого года. В натуральном выражении ПП три года подряд составляет в среднем 30% в общем объеме производства. В этом году импорт ПП вырос на рекордные 44%, в итоге объем потребления зарубежных марок ПП вернулся с 9% в прошлом году до 13%, т.е. к уровню 2021 года. В сегменте полистирола (ПС), без учета АБС и ПС-В, потребление выросло на 2,2% и фактически вернулось к уровню 2021 года, в том числе восстановился и объем импорта ПС. Потребление ПВХ-С, определяемое по производству, экспорту и импорту, продолжает медленно снижаться, что обусловлено несколькими причинами, в том числе и сокращением потребления ПВХ-С в строительном и упаковочном сегментах. В отличие от крупнотоннажных полимеров, переработчики так называемых инженерных пластмасс продолжают почти на 100% зависеть от зарубежных производителей. За исключением поликарбоната (ПК), потребление которого в этом году превысило уровень 2021 года благодаря росту импорта. В то же время потребление полиамида (ПА), который особенно востребован в автопроме, не восстановилось и все еще на 40% меньше уровня 2021 года. По приведенным данным картина в отрасли внешне скорее позитивная, чем негативная. Могут ли высокие цены на сырье повлиять на положительный тренд в потреблении и как на резкие изменения цен реагируют переработчики?Высокая волатильность, которая, по приведенным данным Plastinfo, прямо коррелирует с курсом рубля, не способствует стабильной работе переработчиков и приводит даже к их закрытию (увы, статистика именно такова). Компании не могут выполнять свои обязательства в условиях согласованных квартальных цен, если цены на сырье, которое в структуре себестоимости продукции составляет до 80%, непредсказуемо растут несколько раз в месяц. Низкая рентабельность из-за высоких цен на сырье ограничивает возможности для расширения мощностей, а недавнее увеличение ставки рефинансирования до 15% увеличило финансовую нагрузку и возможности заимствования. Цены на изделия также ожидаемо вырастут, что в какой-то мере повлияет и на спрос. Поэтому, скорее всего, динамика роста переработки в этих условиях может и замедляться уже в следующем году. Согласно отчетам Plastinfo, полимеры на российском рынке, в пересчете на долларовый эквивалент, остаются одними из самых дорогих в мире, несмотря на то что производятся они из отечественного сырья. Как это отражается на российских производителях пластиковых изделий?Да, для российских переработчиков внутренние цены на сырье значительно выше, чем для их зарубежных конкурентов, поэтому изделия из пластмасс отечественных компаний не очень-то конкурентны на зарубежных рынках. Заявления производителей от том, что они всегда ответственно выполняют обязательства по поставкам сырья в первую очередь на местный рынок, относятся в основном к крупным предприятиям и так называемым экспортным и импортным форсажам, которые тоже реализуются не без проблем. Все же надо признать: российский рынок сегодня для сырьевиков остается наиболее премиальным.  Новая линейка детской посуды Kidfinity от «Бытпласт» по технологии бикомпонентного литья Конкурентные цены на сырье не только дают импульс развитию высокотехнологичных переделов, но и привлекают инвестиции, которые создают новые рабочие места. Можно ли изменить модель ценообразования, которая сегодня фактически защищает нескольких (а именно — одного-двух) производителей от конкуренции, чтобы сырье стало для отечественного переработчика если не дешевле, то хотя бы сравнялось с зарубежным уровнем?Ценовая политика, ценовая сегментация внутреннего и внешнего рынка — вопрос совсем не простой и связан прежде всего с рыночной парадигмой: спрос определяет предложение. Операционные расходы производителей полимеров, безусловно, растут, это и сырье, и энергия, рост курса валют, на которые покупаются добавки, катализаторы и запчасти оборудования, зарплата сотрудников в условиях растущей инфляции.  Однако все эти факторы не могут дать такого роста цен с начала года, который мы наблюдаем на рынке в этом году (см. статью Plastinfo.ru). В росте цен видна погоня за рентабельностью, которая в целом по стране во многих отраслях уже бьет все рекорды, переходя границы 25%. Сырьевая модель экономики, увы, все еще преобладает. Сырье для выпуска полимеров тоже зачастую котируется в долларовом эквиваленте. Хотя для снижения волатильности рынка переработки можно использовать такие инструменты, как компенсация из бюджета по примеру демпфера на топливо, ограничения на повышение цены только раз в месяц или квартал, причем не более величины инфляции. Можно по примеру агропрома снизить для переработчиков уровень НДС до 10%, применять льготные ставки на кредиты, установить запрет на экспорт сырья трейдерами, снять экспортные пошлины с готовых изделий, применять целевые льготы на отдельные виды изделий, например для медицины и автопрома, и др. Сегодня в стране имеется значительный профицит мощностей по производству полиолефинов, которые по многим семействам сосредоточены у одного-двух производителей. Например, 100% местных мощностей по выпуску ЛПЭНП управляются одним холдингом. При такой модели рынка, наверное, надо создавать условия для роста конкуренции, например, путем обнуления ввозных пошлин?Конечно, конкуренцию на внутреннем рынке полимерного сырья надо повышать и внимательно анализировать, чтобы путем тарифно-таможенного регулирования направлять ее должным образом. Проблема здесь в том, что нужна диверсификация таможенных кодов. Процедура эта требует согласования многих инстанций и столь длительна и рутинна, что в итоге не может считаться эффективной. Импортные и экспортные пошлины — обоюдоострый инструмент, и пользоваться им надо крайне осторожно на базе реальных расчетов по тоннажу поставок и финансовым критериям. Популизму здесь не место. Яркий и негативный пример — сегодня на первичный полиэтилен высокой плотности (ПЭВП) из Узбекистана установлена заградительная пошлина в 26,8%, которая осложнила жизнь многим переработчикам, хотя должна была ее облегчить. Можно ли выделить слабые и сильные стороны у отечественных производителей полимеров?Сильные стороны — бесперебойная работа производств, относительно надежная логистика поставок, постоянное внимание менеджменту качества, техническая и информационная поддержка переработчиков, работы над импортозамещением. Слабые стороны — узость инновационного марочного ассортимента по ряду направлений применения, почти полное отсутствие индустрии функциональных малых добавок, отсутствие производств инженерных пластиков, таких как ПА-66, ПБТ, ПОМ, ПФС и др. Российские полимеры успешно конкурируют по качеству с зарубежными аналогами?Уровень качества в целом удовлетворительный, хотя есть и проблемы из-за санкционного давления, связанные со сменой каталитических систем, но видны пути их решения и прогресс в стабилизации свойств. Требовательность переработчиков и настойчивость в защите своих прав играет здесь определяющую роль.  Первые четыре линии Группа ПОЛИПЛАСТИК в ДФО будут выпускать полиэтиленовые трубы с соэкструзионными слоями диаметром от 20 до 1200 мм Если сравнивать с рынками, например, Китая, Турции, Европы и США, имеют ли отечественные производители изделий из пластмасс конкурентные преимущества?Определенные конкурентные преимущества, безусловно, есть. Из того, что я видел своими глазами в РФ, Турции, Китае и частично в Европе, конкурентные преимущества прежде всего — стоимость трудовых и энергоресурсов, более высокий уровень менеджмента качества (Турция или Китай), энтузиазм и энергетика наших производителей в освоении всего нового и перспективного. Но цены сырья, относительно низкая производительность труда, сложности в поддержании состояния оборудования в связи с отсутствием собственного производства литьевых машин и экструдеров, дорогая логистика, а теперь и экспортная пошлина в ряде случаев сводят все преимущества на нет. Всем этим надо серьезно заниматься на государственном уровне, чтобы страна из нет-экспортера сырья превратилась в нет-экспортера изделий. СТАТЬИ ПО ТЕМАМ

Статьи публикуются с разрешения автора и обязательным указанием ссылки на источник Редакция оплачивает на договорной основе Приглашаем специалистов к сотрудничеству в качестве внештатных авторов и консультантов! По вопросам публикации и оплаты статей обращайтесь в редакцию: Полное или частичное копирование любых материалов, опубликованных на Plastinfo.ru, для размещения Полное или частичное использование любых материалов, размещенных на Plastinfo.ru, |

Российский рынок модификаторов: что мешает развитию и снижению зависимости Российские полимеры: производство геосинтетики вслепую Россия. Топ-20 дистрибьюторов базовых первичных полимеров за 2024 год Средний уровень вторичной переработки пластмасс в мире остается на уровне 12% Системная формуляция покрытий: как управлять рисками промышленного внедрения Реклама Реклама |