| ГЛАВНОЕ |

СТАТЬИ И ОБЗОРЫ INVENTRA: Полистирол и АБС-пластики 2018 - хорошо будет? | Рубрика: Обзоры рынков Отечественное производство стирольных пластиков за прошедшие восемь лет выросло почти в два раза. Локальные производители работают с достаточно высоким уровнем загрузки мощностей и, на первый взгляд, кажется, что все замечательно. Но, если присмотреться, нетрудно увидеть нюансы со знаком «минус». Четырнадцатая международная конференция «Полистирол и АБС-пластики 2018», организованная компанией INVENTRA (в составе группы CREON) состоялась 25 сентября в Москве. Мероприятие прошло при поддержке Ассоциации производителей и поставщиков пенополистирола, выставки Interplastica и компании Nordson. Стратегическим партнером выступило агентство «Коммуникации», генеральными информационными партнерами — Thomson Reuters и журнал «Полимерные материалы». «С 2013 г. потребление полистирола неуклонно снижается, при том, что очевидных причин для восстановления спроса в данный момент не наблюдается. Строительный сегмент все еще находится в кризисе. Вместе с тем, появилась видимая тенденция на замещение полистирола другими материалами, особенно она коснулась сегмента упаковки, не говоря уже о современных экологических трендах полного запрета использования полимеров в сегменте упаковки. На рынке АБС-пластиков ощущается дефицит отечественного производства — импорта много, и распределение его неравномерно. Основными потребителями импорта по-прежнему остаются автопром, сегменты электротехнической продукции и бытовой техники. В сложившихся реалиях возникает два основных вопроса — есть ли возможность „подогреть“ потребление полистирола, и можем ли мы в текущих условиях увидеть расширение мощностей и марочного ассортимента отечественных производителей?» — открыл конференцию генеральный директор INVENTRA Рафаэль Григорян. С обзорным докладом выступила заместитель операционного директора направления «Полимерная Изоляция» корпорации «ТехноНИКОЛЬ» Анна Даутова, сообщив, что российский рынок полистирола общего назначения и ударопрочного полистирола в 2017 г. показал небольшой рост, который был практически не заметен по отношению к 2016 г. За семь месяцев 2018 г. в России было произведено 216 тыс. т полистирола, что на 3 тыс. т меньше, чем за такой же период 2017 г. Экспорт за семь месяцев 2018 г. составил 39 тыс. т, импорт — 20 тыс. т, а потребление ПС достигло отметки 197 тыс. т. В сегменте полистирола общего назначения выступающая отметила рост производства на 1.4% в сравнении с предыдущим годом и снижение потребления на 3%. Говоря об ударопрочном полистироле, г-жа Даутова сообщила, что произошел спад производства на 9% при снижении потребления на 1%. Прогнозируемое потребление полистирола общего назначения в России может составить 241 тыс. т при производстве 281 тыс. т в 2018 г., а потребление ударопрочного полистирола — 94 тыс. т при таких же показателях производства. За семь месяцев 2017 г. экспорт ПСОН в России составил 31 тыс. т, а к 2018 г. он вырос на 8% и составил 34 тыс. т., импорт упал с 14 тыс. т до 11 тыс. т. Экспорт УППС также упал на 61% с 14 тыс. т до 6 тыс. т, а импорт на 31% — с 13 тыс. т до 9 тыс. т.

Динамика российского рынка ПСВ изменчива: за семь месяцев 2017 г. было произведено 68 тыс. т, а за такой же период в 2018 г. на 2 тыс. т больше. Импорт находился на отметке 12 тыс. т за семь месяцев 2017 г., а в 2018 г. уменьшился до 8 тыс. т, а экспорт, наоборот, увеличился с 16 тыс. т до 20 тыс. т. Потребление ПСВ уменьшилось с 64 тыс. т до 58 тыс. т. По прогнозу эксперта, общее потребление ПСВ в 2018 г. может сократиться относительно прошлого года.

Рынок стирольных пластиков в России, по словам г-жи Даутовой, становится нетто-профицитным. Общее производство стирольных пластиков в РФ, по прогнозу эксперта, может составить 511 тыс. т в 2018 г. А потребление, при реализации худшего сценария, составит 484 тыс. т в 2018 г., что на 20 тыс. т меньше общего потребления стирольных пластиков в России в 2017 г.

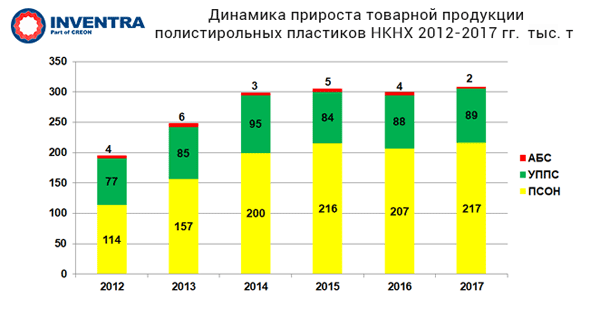

Крупнейшими мировыми импортерами полистирола выступающая назвала Китай, Турцию, Италию, Германию и США. Китай сократил импорт полистирола c 1.5 млн т/год в начале двухтысячных до 0.5 млн т/год в настоящее время, а в конце текущего года ожидается запуск еще одного производства на 300 тыс. т. Через три года, по прогнозу г-жи Даутовой, импорт Китая может прийти к незначительным малым цифрам. Рынок ждет товарный переток. Вторичная переработка, по мнению эксперта, — один из главных мировых трендов, которому сейчас следуют некоторые компании. Saint-Gobain, например, собирает отходы полистирола через дочернюю компанию, Ineos Styrolution подписывает стратегическое партнерство с канадской Pyrowave для реализации проекта рециклинга полистирола в Северной Америке, Total — ставит цель не менее 4 тыс. т производства гранулы с содержанием отходов ПС-производств. Adidas, Coca-Cola, Unilever, Renault — уже запустили проекты, касающиеся вторичной переработки, и уверенно следуют мировой тенденции. Развитие рынка вторичного полистирола г-жа Даутова назвала неизбежным будущим, отметив, насколько важно сформировать культуру производства и контроль качества. Главный эксперт по маркетингу дирекции пластиков, эластомеров и органического синтеза компании СИБУР Сергей Латышев добавил к выступлению г-жи Даутовой информацию по российскому рынку ПСВ на основании данных компании и АППП: «По нашим совместным оценкам, в 2016 г. рынок ПСВ в РФ составил 109 тыс. т, в 2017 г. наблюдали незначительный спад — произвели на 2 тыс. т меньше (107 тыс. т), данное снижение возникло из-за внеплановой остановки производства в конце строительного сезона. Что касается текущего года, мы начинаем наблюдать формирование положительного тренда как на рынке строительства, так и на рынке ПСВ, поэтому в 2018 г. ожидаем рост на 2–3% по отношению к 2017 г.». «Нижнекамскнефтехим» уже увеличил динамику производства стирольных пластиков в 2017 г., об этом сообщила начальник производственно-технического отдела завода полистиролов Татьяна Хакимова в своем докладе, посвященном ассортименту стирольных пластиков НКНХ. В 2017 г. компанией было произведено 217 тыс. т полистирола общего назначения, 89 тыс. т ударопрочного полистирола и 2 тыс. т АБС-пластиков. Производственные мощности компании составляют 300 тыс. т: 190 тыс. т ПСОН и УППС методом термической полимеризации в массе без применения катализаторов, 60 тыс. т АБС-пластиков методом термической полимеризации с применением пероксидов и 50 тыс. т ПСОН методом термической полимеризации без применения катализаторов. Начальник управления по продвижению полимеров НКНХ Марат Фатыхов также прокомментировал ситуацию: «За восемь месяцев производство стирольных пластиков незначительно сократилось по сравнению с аналогичным периодом прошлого года, буквально на 1.5 тыс. т в связи с увеличением объема выпуска сложных низкопроизводительных марок. В прошлом году был рекордный показатель по производству — более 305 тыс. т, а сейчас мы выходим на цифры, которые были в позапрошлом году. Ориентируемся в основном на отечественный рынок, экспорт полистирола составляет 25% (в основном страны ЕАЭС). Что касается заявленного нами проекта — продвижение идет, сейчас предприятие приступило к реализации первого этапа — производству олефинового комплекса на 600 тыс. т». Мировое потребление АБС-пластиков может составить 10.8 млн т в текущем году, что на 3.9% больше, чем в 2017 г. К 2022 г., по прогнозу генерального директора ТД «Пластик» Романа Кизимова, объем потребления увеличится до 12.1 млн т. Азиатские страны будут расти на 5% в год, в то время, как в европейских странах прогнозируется умеренный рост за счет высокой насыщенности рынка. Структура спроса в азиатском макрорегионе значительно отличается от европейской. Основная область потребления азиатских стран — электрика и электротехника (46.5%), а европейских стран — автомобилестроение (около 30%). Вектор движения мировых мощностей, по словам выступающего, направлен на развитие производственного потенциала в странах АТР (прежде всего в КНР), а также на возникновение на мировом рынке нового реперного центра производства АБС — Ближневосточного макрорегиона с локализацией в странах Персидского залива. Активное развитие производственного потенциала предполагается в Саудовской Аравии и Иране на основе концепции организации производств высших переделов на базе собственного углеводородного сырья, в первую очередь, для стимулирования внутреннего спроса на АБС, а также удовлетворения потребностей пограничных регионов. Прежде всего, экспортный поток может быть направлен в Турцию через сухопутную границу с Ираном и Суэцкий канал в случае поставок из Саудовской Аравии, а также через морские терминалы из обеих стран на рынок активно развивающей пластпереработку Индии. Такой сценарий выглядит, на взгляд г-на Кизимова, логичным, а как будут развиваться события — покажет время. Структура потребления АБС на российском рынке соответствует общемировым тенденциям. Оценочный рост в 2018 г. составит 3.1% за счет увеличения объемов потребления в автопроме и развития в сегменте бытовой техники. На сегодняшний день локальные производители бытовой техники и электроприборов потребляют более 15 тыс. т АБС в год, а на детали автопрома уходит более 3 тыс. т ежегодно. Наиболее импортозависимые сегменты потребления на отечественном рынке — бытовая техника и электротехнические изделия с долей импорта более 90%. Емкость российского рынка АБС-пластиков, в свою очередь, возрастет в пределах 1–3% к 2019 г. в зависимости от темпов и вектора развития макроэкономических показателей. «Если давление на экономическую систему России усилится, то темп роста промышленного производства замедлится, если же останется прежний уровень свободы экономики России, то использование отечественного сырья возрастет. Мы видим перспективу в дальнейшем импортозамещении, в создании новых потребительских рынков, а также — в освоении экспортных направлений», — резюмировал г-н Кизимов. Рынок пенополистирола напрямую зависит от строительной отрасли. Сфера строительства «падает» уже несколько лет и в денежных значениях, и в количестве вводимого жилья. В 2017 г. обанкротились или закрылись 1.2 тысячи (20%) компаний. Из оставшихся почти 28% работают в убыток; большая часть из них находится в предбанкротном состоянии. В первой половине 2018 г. средний уровень загрузки производственных мощностей в строительной отрасли составил 59%. При этом, подавляющее большинство руководителей предприятий (90%) посчитали, что имеющихся мощностей относительно спроса на ближайший год будет предостаточно, об этом рассказал директор Ассоциации производителей и поставщиков пенополистирола Юрий Савкин. Но, несмотря на это, положительные веяния, по словам г-на Савкина, все же есть. В отчетах некоторых аналитических агентств приводятся цифры с формированием положительных перспектив до 2019 г. Прогноз строительного сегмента выглядит оптимистично. Возможно, российская строительная отрасль нашла катализаторы для выхода из продолжительной стагнации. Мировое потребление пенополистирола сегментировано на два больших сектора: упаковка (46%) и строительство (48%), в среднем оба рынка примерно равны, но в зависимости от региона структура потребления ППС отличается. При этом, чем больше развита в экономическом плане страна, тем больше структура смещается в пользу строительных материалов. В структуре российского потребления около 90% идет на стройку. Но потребление пенополистирола на душу населения, к примеру, в Германии в пять раз выше, чем в России (4 кг в год и 0.7 кг в год соответственно). В связи с кризисными явлениями в стране и в строительстве, по утверждению выступающего, отрасль ППС ищет новые сегменты применения. Среди таких могут быть упаковочные решения для широкого спектра рынка (электроника, пищевые продукты, мебель), термоконтейнеры для медицинских препаратов, рыбные ящики, пищевая тара и технологический упаковочный заполнитель, автомобилестроение, бытовая техника, рекламные муляжи, утепление труб и различных коммуникаций, применение пенополистирольных блоков при строительстве дорожных насыпей, аэродромов, фасадный декор, ульи для пчел и многое другое. Анна Даутова поинтересовалась, есть ли у Ассоциации планы по формированию сегмента рециклинга? Г-н Савкин ответил, что планов нет, но: «Мы не против перерабатывать, так как технология производства в принципе безотходная. Тут требуются общие усилия, лично нам это интересно». Также г-жа Даутова просила уточнить, для каких позиций какая средняя плотность в EPS-плитах сейчас свойственна? Выступающий ответил, что ежегодно средний вес строительной плиты растет, и на сегодняшний момент составляет порядка 14.5 кг, но в зависимости от регионов может разниться. Раньше на рынках продавался легкий продукт, ниже 10 кг, а сейчас продаются уже минимум два продукта. Например, в «Леруа Мерлен» есть марки 8 кг и 14 кг. У дорожного полистирола другая плотность — около 20 кг. Из зала прозвучал вопрос, падает ли доля минеральной ваты? «Немного падает, но не катастрофически, да и весь рынок ТИМ сжимается», — прокомментировал представитель Ассоциации производителей и поставщиков пенополистирола. Так, было отмечено изменение рынка теплоизоляционных материалов в России: в 2015 г. (по отношению к 2014 г.) рынок упал на 16% с 48 млн куб. м до 40.4 млн куб. м, в 2016 г. — потерял еще 7%, а в 2017 г. стабилизировался, составив 37.6 млн куб. м, из которых 14.1 млн куб. м уходит на каменную вату, 10.1 млн куб. м — на стекловату, 7.5 млн куб. м — пенополистирол, 5.1 млн куб. м — XPS, 0.8 млн куб. м — PIR,PUR. Способствовать развитию рынка полимерной теплоизоляции, как сообщил эксперт, может увеличение объемов строительства, снижение процентных ставок по ипотеке, реализация программ энергоэффективности, развитие глубокой переработки добываемых углеводородов и пересмотр ряда документов в области проведения капитального ремонта и пожарной безопасности. Рынок теплоизоляционных материалов, по словам председателя координационного совета Российской ассоциации производителей экструдированного пенополистирола Кирилла Иванова, в 2018 г. выглядит следующим образом: 47% от общего объема куб. м приходится на каменную вату, 23% — на стекловолокно, 15% — EPS, 12% — XPS и 3% — PIR. Для сравнения эксперт привел цифры 2000 г., где 70% занимала каменная вата, 17.4% — пенопласт, 9.3% — стекловолокно, 1.8% — ППУ, и 5% распределялись между остальными сегментами. По прогнозу г-на Иванова на текущий год, количество куб. м экструдированного пенополистирола на 1000 жителей страны может выглядеть так: Финляндия — 60 куб. м, Россия — 40 куб. м, Польша — 25 куб. м. При этом, доля XPS на рынке всех теплоизоляционных материалов, например, в Греции составляет 39%, в России — 12% и 5% в Финляндии. Сейчас, по словам выступающего, уже заложены основы для дальнейшего увеличения доли XPS в сегменте теплоизоляционных материалов в России. Материал отлично зарекомендовал себя при строительстве домов, складов, заводов, автомобильных дорог, взлетных полос и многих других объектов строительства. Председатель Правления Федеральной Палаты пожарно-спасательной отрасли Евгений Мешалкин предоставил некоторые данные по статистике пожаров и возгораний. В среднем, за пять лет произошло более 50 тыс. пожаров в жилых домах, 3 тыс. пожаров в производственных зданиях, 1.5 тыс. — в складских помещениях, 3 тыс. — на предприятиях торговли и до 1 тыс. в административных зданиях. По словам г-на Мешалкина, за год происходит до 20 тыс. пожаров в зданиях первой и второй степеней огнестойкости (более 70% современной застройки преимущественно в виде монолитного или панельного домостроения). По данным Минэкономразвития России, вложения в обеспечение пожарной безопасности ежегодно составляют не менее 100 млрд руб., из которых до 60% — это затраты на обеспечение требуемой огнестойкости зданий. На основе вышеприведенных примеров выступающий предложил активизировать взаимодействие с общественными организациями в части развития контактов с ФОИВ, техническими комитетами Росстандарта при развитии системы национальных и профессиональных стандартов, обеспечивающих расширение сферы реализации продукции, создание благоприятных условий на рынке занятости населения и эффективное функционирование систем сертификации и декларирования всех материалов и товаров, произведенных в том числе из полистирола и АБС-пластиков. Емкость рынка фасадных теплоизоляционных композиционных систем с наружными штукатурными слоями (СФТК, европейское наименование — ETICS) в денежном выражении приближается к 60 млрд руб., об этом сообщил Михаил Александрия, исполнительный директор Ассоциации «АНФАС», объединяющей производителей и поставщиков СФТК . В 2017 г. в России по технологии СФТК было утеплено примерно 30 млн кв. м фасадов (0.2 кв. м на душу населения), а к 2020 г. выступающий прогнозировал рост до отметки 35 млн кв. м. Среди преимуществ СФТК выступающий выделил эффективную экономию энергоресурсов, уменьшение износа ограждающих и несущих конструкций в результате эффективной защиты от атмосферных и климатических воздействий и низкую материалоемкость систем 18–30 кг/м2 фасада, позволяющую строить дома со стенами в семь раз легче традиционных решений из кирпича и бетона. Особенностями применения СФТК в России эксперт назвал специфику местного законодательства и техническое регулирование, высокую вариацию климатических областей применения, архитектурные требования к выразительности фасадов здания, устройство на строительной площадке из набора материалов с различными физико-механическими свойствами и наружные штукатурные слои (3–5 мм), которые должны противостоять влиянию изменения климатических условий (УФ-излучение, дождь, снег, циклы замораживания-оттаивания и т.д.). Крупнейшие рынки фасадов, утепляемых по технологии СФТК в странах Европы — Германия (более 35 млн кв. м), Польша (около 40 млн кв. м), Турция (около 65 млн кв. м). По площади утепления, приходящейся на одного жителя страны, лидируют Чехия и Румыния — примерно 1.35 кв. м, в России эти цифры значительно скромнее — около 0.20 м кв. на одного жителя. Директор по маркетингу ГК «Формат» Илья Константинов представил обзор рынка DIY и декоративных материалов из пенополистирола и сообщил, что с 2007 г. цены на материалы для ремонта выросли в среднем в два раза, продемонстрировав среднегодовой рост на 6%. Лидером среди товаров является линолеум, цены на который выросли на 152% к 2018 г. Цены на декоративную продукцию из пенополистирола росли существенно медленнее, чем на остальные отделочные материалы, их рост составил 66%. Начиная с 2012 г., когда был достигнут послекризисный максимум рынка товаров для ремонта, рынок декоративной продукции из ППС сократился на 32% с 8.5 млрд руб. до 5.8 млрд руб. в розничных ценах, что примерно пропорционально общему сокращению рынка товаров для ремонта и строительства (по данным Росстата). Региональный менеджер по продажам компании Nordson Вячеслав Машке рассказал про использование подводной грануляции для производства микрогранул из ВПС. В настоящий момент существует несколько областей применения микрогранул: цветные добавки, ротационное формование, нанесение покрытий, упаковка электро- и бытовой техники, продуктов питания, изоляционные материалы. Такие компоненты производятся по трем технологиям: подводное гранулирование, тонкое измельчение и бисерная полимеризация. Также г-н Машке подчеркнул основные требования к процессу производства микрогранул из ВПС, среди которых выделил однородный расплав, насос расплава, фильтрацию расплава, равномерное распределение температуры в ключевых компонентах, возможность быстрого изменения размеров гранул, равномерные готовые гранулы, запуск гранулирования со вспенивающим агентом и, конечно, чистый конечный продукт. Немаловажная проблема отрасли — вторичная переработка стирольных пластиков. Ситуацию в данном сегменте осветил в своем докладе представитель ТПП РФ, генеральный директор Комбината экологического обслуживания Владимир Аленцин, назвав переработку электроники устойчивым источником генерации вторичных пластмасс и подчеркнув, что ежегодно в России выбрасывается около 1.5 млн т электронного мусора, а доля переработки электроники составляет лишь 5–7%. В 2019 г., соответствии с принятыми нормативами утилизации электроники, объем рынка вторичного АБС и полистирола может составить 32 тыс. т, а к 2035 г., исходя из показателей развития отрасли обращения с отходами, на основе принятой в России стратегии в этой области — уже 80% отходов электроники должно будет перерабатываться. На сегодняшний день «извлекаемые запасы» вторичного АБС и полистирола из утильной электроники оцениваются в 15 тыс. т, возможно, при увеличении процента переработки, к 2035 г. такие «запасы» могут достигнуть 400 тыс. т. Чтобы добавить объявление в избранное, авторизуйтесь или зарегистрируйтесь.

СТАТЬИ ПО ТЕМАМ

Статьи публикуются с разрешения автора и обязательным указанием ссылки на источник Редакция оплачивает на договорной основе Приглашаем специалистов к сотрудничеству в качестве внештатных авторов и консультантов! По вопросам публикации и оплаты статей обращайтесь в редакцию: Полное или частичное копирование любых материалов, опубликованных на Plastinfo.ru, для размещения Полное или частичное использование любых материалов, размещенных на Plastinfo.ru, |

Реклама ОПРОС НА PLASTINFO.RU

|